سیر تحول نظام شناسایی و مدیریت شناخت مخاطب – KYX

سکوهای نرمافزاری همهچیز را دستخوش تغییر نموده است و این سرعت چنان زیاد است که گاه سیستم قانونگذاری توان همپایی و همگامی با آن را ندارد، اقتصاد پلتفرمی که خود مهمترین عنصر در تحقق اقتصاد دیجیتال است، مبانی و قواعد نوینی را در عرصههای مختلف ایجاد نموده و مفاهیم سنتی از اصول حقوقی را با برداشتی نوین به جامعه و کاربران خود عرضه نموده است.

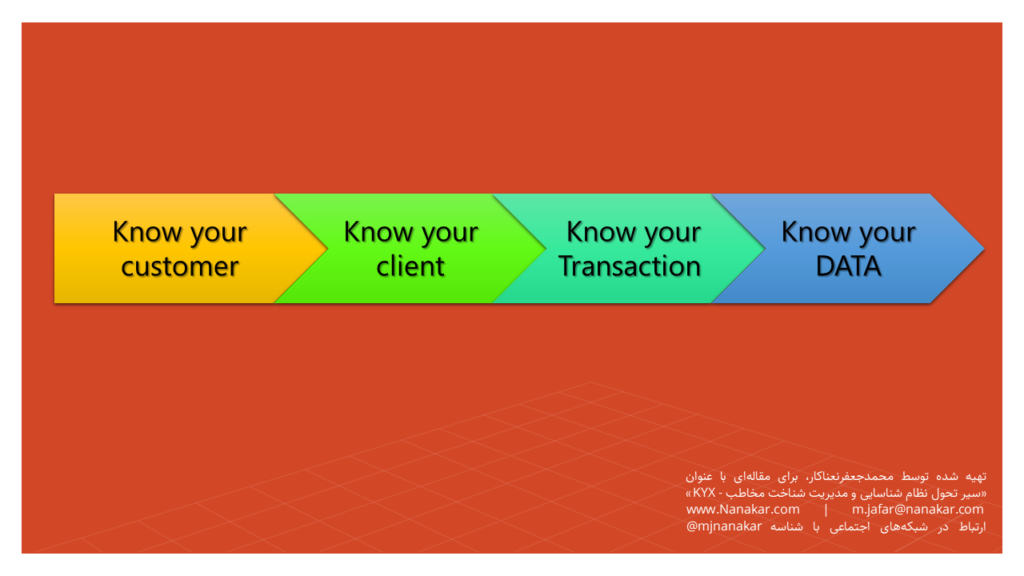

یکی از اصول بنیادین که همواره برای تحقق اقتصاد دیجیتال موردتوجه حقوقدانان قرارگرفته بود/است موضوع KYC است،(know your customer) بهعنوان اصولی برای شناخت کاربران پلتفرمهای مالی همواره موردتوجه بوده است، با پیشرفت پلتفرمها و نفوذ آنها در زندگی روزمره اشخاص KYC نیز تغییرات مفهومی شگرفی را تجربه نمود و customer به client تبدیل شد، درواقع در بسیاری از اوقات وقتی سخن از KYC یا احراز هویت میکنیم منظورمان لزوماً مشتری حقیقی نیست بلکه گاه منظور مشتری به معنای یک دستگاه است، این مفهوم و عبور از customer به client زمانی نمود بیشتری پیدا نمود که دستگاههای خودگردان پا به عرصه اقتصاد پلتفرمی نهادند و با ظهور IoT یا همان چیزنتها (اینترنت اشیاء) مفهوم KYC باز با دگرگونی عظیمی مواجه گردد.

این در حالی است که در بحثهای علوم انسانی و خصوصاً حقوق و در نظام حقوقی برخی از کشورها همچنان برخورد با موضوعات KYC به معنای قدیم کلمه همچنان با ابهامات و پیچیدگیهای جدی برخوردار بود، هرچند ابزارهای دیجیتالی متنوعی برای سهولت احراز هویت مشتریان حقیقی و حقوقی ایجاد و یا پیشنهادشده بود اما قوانین قدیمی و فاصله فهم میان علوم مهندسی و علوم انسانی باعث شد تا از پیچیدگی این مسائل کاسته نشده و وجود قواعد و لوایح بینالمللی مانند FATF و CFT نیز بر سختتر شدن این قواعد افزود.

همچنین با ظهور فناوریهای نوظهوری چون خدمات مبتنی بر زنجیره بلوکی بار دیگر KYC تغییر و به بلوغی جدیدتر نائل آمد عبور از customer به client و این بار Transaction موجب شد تا KYC به KYT تغییر ماهیت دهد، زیرا سامانههای رهگیری، نظارت و پایش دیگر قادر نبودند تنها بر اساس اطلاعات مشتری و مخاطب خود احراز هویت کاملی را برای مسائل مالی و امنیتی خود مدنظر قرار دهند و این مسئله که پول و دارایی چگونه و از چه محلی و بابت چه چیزی بهدستآمده یا معامله شده است نیز از اهمیت فراوانی برخوردار شد.

اینکه خلق یا انتقال یک ثروت از راه مشروعی بهدستآمده است یا نه و اینکه آیا خالق و انتقالدهنده و گیرنده نیز از اهلیت مناسب برخوردار بودهاند مسئلهای شد که بسیاری از سازمانهای پولی، مالی و ضابطان قضایی را به خود مشغول نمود و شاید این پوستاندازی احراز هویت جوابی برای این مسائل و چالشهای قرن پلتفرمها بود.

اما ظاهراً KYT نیز پاسخگوی چالشهای پلتفرمی نبود زیرا با طراحی، معماری و تولید پلتفرمها و اتصال آنها به یکدیگر KYC نیز میبایست بازتعریفی دوباره گردد، ازاینرو حقوقدانان متخصص امور رگلاتوری، با ارتقاء مفاهیم به سطحی جدید KYD را مطرح نمودند، know your DATA این بار کمک مینماید تا احراز بهتری از هویت مخاطب، نحوه استحصال ثروت و دادههای او فراهم گردد.

داده به معنای عام کلمه میتواند همه دانستهها، آگاهیها، داشتهها، آمارها، شناسهها، پیشینهها و پنداشتهها را شامل شود و این یعنی احراز هویت به معنای موسع کلمه، یعنی شناخت مخاطب از یک معنی محدود و مضیق شده به شناخت فرایندها به معنی گسترده خود بدل شده است و این در حالی است که در کشور عزیزمان ایران، همچنان بحثهای نسل اول KYC به یک سرانجام تثبیتشدهای نرسیده است.

این در حالی است که بهطور مثال پذیرش استانداردهای کارآمد شناسایی مشتری بخش مهمی از عملکرد مدیریت ریسک بانکهای داده و پلتفرمها را تشکیل میدهد. سامانههایی که دارای برنامههای ضعیفی درزمینهٔ مدیریت ریسک شناسایی مشتری هستند ممکن است در معرض ریسکهای مهم حقوقی قرار گیرند. و اعمال سیاستهای درست شناسایی میتواند در کاهش احتمال تبدیل پلتفرمها به ابزاری جهت پولشویی، تأمین مالی تروریسم و سایر فعالیتهای غیرقانونی؛ کمک نماید که امید است پرداخت به این مباحث در دانشگاهها و مراکز تخصصی بتواند محیطی را بقای صحیح و سالم فعالیتهای پلتفرمی مهیا نماید.